El dato no es aislado: marca el noveno mes consecutivo de suba en la irregularidad de pagos y refleja el impacto directo de la inflación, los salarios rezagados y las tasas de interés elevadas sobre las economías domésticas.

El desbalance familiar se nota en la deuda cotidiana. Son los créditos de consumo —los más vinculados a la vida diaria— los que registran el peor comportamiento:

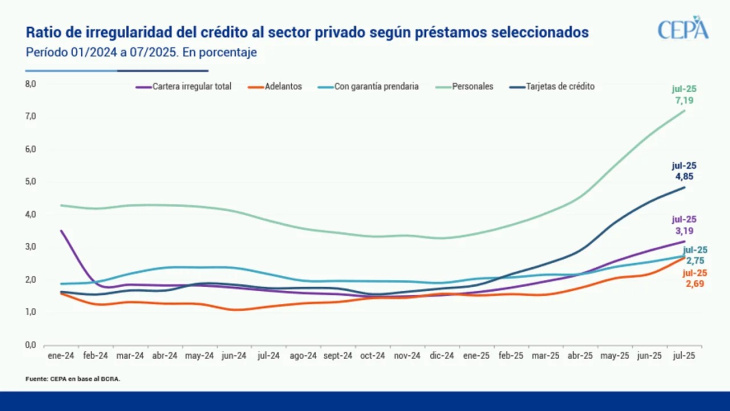

Préstamos personales: pasaron de una morosidad del 3,28% en diciembre de 2024 al 7,19% en julio de 2025, más del doble en apenas siete meses.

Tarjetas de crédito: saltaron del 1,74% a 4,85% en el mismo período, mostrando cómo los plásticos, usados muchas veces para llegar a fin de mes, se transformaron en una trampa de intereses impagables.

Adelantos en cuenta corriente: subieron de 1,58% a 2,69%, confirmando que incluso los créditos de corto plazo muestran estrés.

Prendarios (autos): aumentaron de 1,92% a 2,75%, reflejando dificultades en la clase media endeudada en consumo durable.

Hipotecarios: son la excepción, con apenas 0,9% de morosidad, incluso menos que en junio, aunque representan una porción muy menor del mercado crediticio.

El salto en la irregularidad de pagos es apenas la punta del iceberg de una crisis más profunda. Según el CEOP, el 55% de las familias declara no llegar a fin de mes o hacerlo con deudas, un dato que creció 26 puntos en el último año (en 2024 era el 29%). A esto se suma que los salarios reales llevan más de 20 meses consecutivos de caída y que la inflación acumulada erosiona cualquier intento de estabilizar el consumo.

Julia Strada, diputada y directora del CEPA, resumió el cuadro: “La irregularidad en los créditos al sector privado muestra una tendencia ascendente desde hace siete meses, alcanzando niveles no vistos desde la crisis de 2008 ni siquiera durante la pandemia”.

El deterioro crediticio no se limita a los hogares. El BCRA informó que las empresas también pasaron de 0,74% de morosidad en diciembre de 2024 a 1,18% en julio de 2025. Sin embargo, el salto más dramático está en las familias: de 2,55% a 5,66% en ese mismo período. El contraste es claro: mientras el sector empresario busca renegociar deudas y reducir exposición, los hogares no encuentran margen de maniobra y terminan cayendo en incumplimientos.

El récord de morosidad familiar es más que un dato financiero: retrata la fragilidad del presupuesto doméstico argentino. Tarjetas de crédito convertidas en extensiones del salario, préstamos personales tomados para pagar gastos corrientes, adelantos bancarios para cubrir boletas de servicios básicos: la foto de la Argentina real.

El aumento sostenido de la deuda impaga significa, además, un riesgo de exclusión financiera para miles de familias: a mayor morosidad, más trabas para acceder a nuevos créditos y peores condiciones en las tasas. El círculo vicioso es claro: la economía no crece, los ingresos no alcanzan, las deudas se acumulan y la capacidad de repago se desmorona.

La Argentina atraviesa un momento en el que la economía se entiende menos en los grandes números macro y más en la mesa de cada hogar. El récord de morosidad en préstamos y tarjetas muestra con crudeza cómo el salario perdió la carrera contra los precios y las tasas. Si no hay un alivio concreto en el bolsillo de los trabajadores —ya sea vía recomposición salarial, baja de inflación o medidas específicas de alivio crediticio—, el deterioro de la economía doméstica puede convertirse en el principal factor de inestabilidad social y política en los próximos meses.